Tất tần tật những điều bạn cần biết về quy trình chi trả quyền lợi bảo hiểm nhân thọ

Theo số liệu thống kê từ Hiệp hội Bảo hiểm Việt Nam, trong 20 năm qua, bảo hiểm nhân thọ đã chi trả quyền lợi bảo hiểm lên đến hơn 100 nghìn tỷ đồng.

Thống kê mới nhất cho thấy, chỉ tính riêng quí I /2017, tổng số tiền mà các doanh nghiệp bảo hiểm đã chi trả đạt 3.222 tỷ đồng tăng 16% so với cùng kỳ năm trước. Trong đó, tổng số tiền bảo hiểm gốc được chi trả là 2.225 tỷ đồng, tăng 18,9%, tổng số giá trị hoàn lại là 558 tỷ đồng, tăng 16.2%.

Những con số “biết nói” trên thể hiện cam kết đồng hành lâu dài và bền vững của các doanh nghiệp bảo hiểm nhân thọ tại Việt Nam. Thực tế, việc chi trả quyền lợi bảo hiểm của các doanh nghiệp bảo hiểm nhân thọ tuân thủ theo một quy trình giải quyết quyền lợi bảo hiểm chuyên nghiệp, đầy đủ và đã được các cơ quan quản lý thông qua.

Quy trình chi trả quyền lợi của một số doanh nghiệp bảo hiểm nhân thọ trên cả nước

Dai-ichi Life

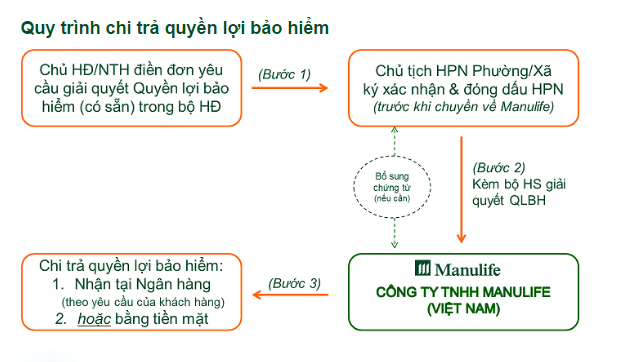

Manulife

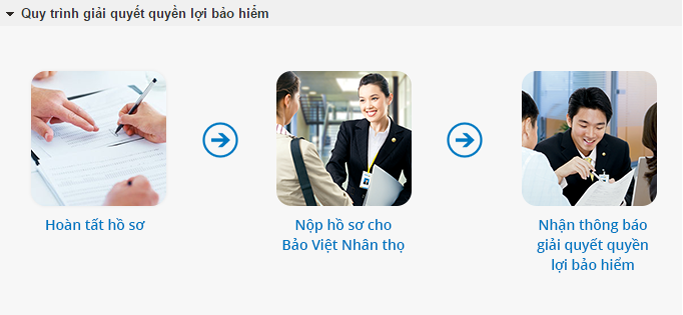

Bảo Việt nhân thọ

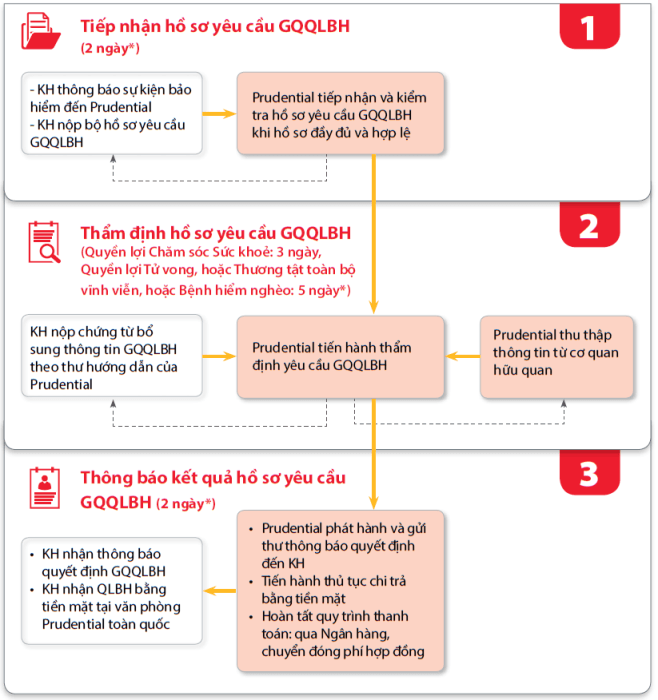

Prudential

Dù mỗi công ty có những cách gọi và cách chia các bước khác nhau, nhưng nhìn chung, quy trình chi trả quyền lợi bảo hiểm nhân thọ cho người tham gia thông thường sẽ bao gồm ba bước cơ bản:

- Tiếp nhận hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm từ người tham gia bảo hiểm

- Thẩm định hồ sơ

- Thông báo kết quả hồ sơ yêu cầu.

Sau khi tiếp nhận giấy yêu cầu giải quyết quyền lợi bảo hiểm cho người tham gia, công ty bảo hiểm sẽ tiến hành kiểm tra, rà soát lại xem hồ sơ của người tham gia có đạt đủ điều kiện để được hưởng đầy đủ các chính sách hay không, sau đó yêu cầu bên mua hoàn thiện các giấy tờ cần thiết.

Phía công ty bảo hiểm sẽ thông báo thông tin và hỗ trợ người tham gia hoàn thành các giấy tờ theo quy định. Khi đã đạt đủ điều kiện nhận hoa hồng bảo hiểm, người tham gia sẽ được gửi giấy xác nhận kết quả và được chi trả trong thời gian sớm nhất.

Quy trình thẩm định hồ sơ bảo hiểm là khâu quan trọng nhất, được thiết kế rất kỹ càng và thực hiện qua nhiều bước nhằm nâng cao tính minh bạch, đồng thời không gây ra thiệt hại cho bên khách hàng. Bởi vậy, để không bị mất nhiều thời gian, trước khi yêu cầu giải quyết về quyền lợi bảo hiểm nhân thọ, người tham gia bảo hiểm nên chuẩn bị đầy đủ những giấy tờ cần thiết như đã quy định trong các tài liệu của hợp đồng bảo hiểm.

Mỗi công ty bảo hiểm sẽ có văn bản quy định riêng cho từng trường hợp, nhưng về cơ bản, những giấy tờ liên quan được yêu cầu khi có sự kiện bảo hiểm phát sinh cũng sẽ gần như tương tự với nhau.

Đối với những sản phẩm bảo hiểm nhân thọ bảo vệ sức khỏe có quyền lợi trợ cấp y tế bổ sung, trợ cấp nằm viện, hỗ trợ chi phí phẫu thuật thì cần chuẩn bị các giấy tờ sau: Giấy ra viện, giấy xác nhận thời gian điều trị tại khoa chăm sóc đặc biệt, hồ sơ điều trị, tóm tắt bệnh án, giấy chứng nhận phẫu thuật, kết quả giải phẫu,…

Đối với sản phẩm bảo hiểm có quyền lợi tai nạn cá nhân cần chuẩn bị biên bản tai nạn, giấy chứng nhận thương tích hoặc kết quả chứng nhận y khoa, hồ sơ tai nạn, kết quả giám định, kết quả xét nghiệm và điều trị, giấy ra viện hoặc các chứng từ y tế khác.

Đối với quyền lợi bảo hiểm tử vong do bệnh hoặc tai nạn thì cần chuẩn bị giấy chứng tử, giấy ra viện và các chứng từ y tế khác, biên bản tai nạn trong trường hợp tử vong do tai nạn, kết quả giám định, hồ sơ điều trị và hợp đồng bảo hiểm bản chính.

Do đó, bên cạnh việc kê khai thông tin cá nhân chính xác và đầy đủ, người tham gia cần trang bị các kiến thức về giấy tờ, thủ tục cũng như quy trình chi trả quyền lợi bảo hiểm nhân thọ để được hưởng đầy đủ giá trị mà giải pháp tài chính này mang lại.

Theo thị trường tài chính Việt Nam