Sản phẩm bảo hiểm mới thời 4.0: Hay và giỏi

Ông nhìn nhận ra sao về hoạt động khai thác mới trong mảng bảo hiểm nhân thọ năm nay?

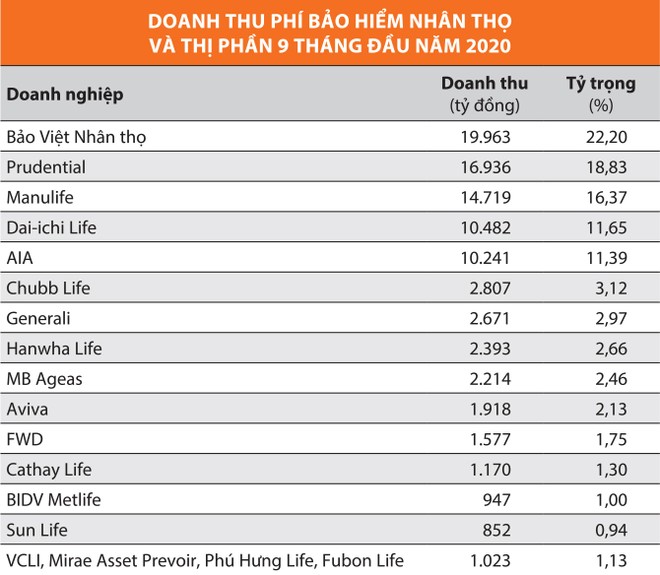

Trong 9 tháng đầu năm 2020, tổng doanh thu phí bảo hiểm nhân thọ khai thác mới toàn thị trường ước đạt 28.159 tỷ đồng, tăng 17% so với cùng kỳ năm trước. Tốp đầu về doanh thu vẫn là những tên tuổi quen thuộc, đó là Manulife với 5.619 tỷ đồng, Bảo Việt Nhân thọ 4.190 tỷ đồng, Prudential 3.851 tỷ đồng, Dai-ichi Life 3.393 tỷ đồng, AIA 3.244 tỷ đồng.

|

Số lượng hợp đồng khai thác mới trong 9 tháng đầu năm 2020 đạt 2.150.042 hợp đồng (sản phẩm chính), tăng 11% so với cùng kỳ năm trước.

Trong đó, sản phẩm bảo hiểm liên kết chung chiếm tỷ trọng 56,2% (1.208.910 hợp đồng), số lượng hợp đồng tăng 18%; sản phẩm bảo hiểm liên kết đơn vị chiếm tỷ trọng 5,7% (123.605 hợp đồng), số lượng hợp đồng tăng 12%; sản phẩm bảo hiểm tử kỳ chiếm tỷ trọng 27,3%, số lượng hợp đồng tăng 13%; sản phẩm bảo hiểm hỗn hợp chiếm tỷ trọng 8%, số lượng hợp đồng giảm 23%.

Các sản phẩm còn lại chiếm tỷ trọng 3%, số lượng hợp đồng tăng 51,3%, trong đó sản phẩm bảo hiểm trọn đời chiếm tỷ trọng 0,3%, sản phẩm bảo hiểm trả tiền định kỳ chiếm tỷ trọng 0,003%, sản phẩm bảo hiểm hưu trí chiếm tỷ trọng 0,1%, sản phẩm bảo hiểm sức khỏe chiếm tỷ trọng 2,6%.

Tính chung, tổng doanh thu phí bảo hiểm toàn thị trường nhân thọ và phi nhân thọ trong 9 tháng đầu năm 2020 ước đạt 89.915 tỷ đồng, tăng 21% so với cùng kỳ năm trước (9 tháng năm 2019 tăng 23%). Về cơ cấu doanh thu theo sản phẩm, chiếm tỷ trọng cao nhất là bảo hiểm liên kết chung (53,7%), tiếp theo là nghiệp vụ bảo hiểm hỗn hợp (26,7%).

Doanh thu phí bảo hiểm khai thác qua kênh ngân hàng và các tổ chức tín dụng (bancassurance) trong 9 tháng đạt 16.438 tỷ đồng, chiếm tỷ trọng 18% tổng doanh thu phí bảo hiểm toàn thị trường.

Còn về sản phẩm, quan điểm của ông như thế nào về hoạt động này thời công nghệ 4.0?

Thời gian qua, liên tiếp các sản phẩm bảo hiểm độc, lạ được ra đời đi kèm với ứng dụng công nghệ cao.

Theo đà này, các công ty bảo hiểm sẽ tiếp tục nghiên cứu để ra mắt những sản phẩm ưu việt mới và đẩy mạnh đầu tư công nghệ, dịch vụ nhằm mang lại những trải nghiệm khách hàng tốt nhất.

Từ đó, tạo ra nhiều giá trị hơn cho hệ sinh thái thanh toán số, góp phần mang chất lượng cuộc sống ngày một tốt hơn cho các phân khúc khách hàng.

Thực tế cho thấy, không chỉ tập trung cho việc triển khai các sản phẩm bảo hiểm xe cơ giới bảo, hiểm sức khỏe truyền thống…, các công ty bảo hiểm còn thiết kế các sản phẩm khác biệt mang tính tiên phong.

Chẳng hạn, ở khối phi nhân thọ, Bảo hiểm BSH ra mắt sản phẩm bảo hiểm các rủi ro trên không gian mạng mang tên CyberGuard - sản phẩm đầu tiên trên thị trường Việt Nam bảo vệ khách hàng cá nhân trước các rủi ro trên không gian mạng như giao dịch giả mạo, lừa đảo bán lẻ trên kênh trực tuyến, tống tiền qua mạng, trộm cắp danh tính và phục hồi tổn thất do sự cố tấn công mạng.

Lần đầu tiên tại Việt Nam có nhà bảo hiểm nhận trách nhiệm bồi thường cho người mua trên môi trường mua bán trực tuyến: bồi thường cho khách hàng khi bị mất cắp tiền trong tài khoản ngân hàng hoặc ví điện tử, bị đánh cắp dữ liệu/tài sản kỹ thuật số; bị trộm cắp thông tin cá nhân trên môi trường mạng gây ra tổn hại về tài chính và uy tín, danh dự cho người được bảo hiểm.

Tương tự, Bảo hiểm PTI công bố cung cấp sản phẩm bảo hiểm cho dịch vụ lái xe hộ người say xỉn. Theo đó, tài xế và khách hàng khi sử dụng dịch vụ TIKA TIKA sẽ được PTI cung cấp sản phẩm bảo hiểm nhằm hạn chế mọi rủi ro trong quá trình di chuyển và được cung cấp giấy chứng nhận bảo hiểm điện tử; kèm theo đó là hệ thống giải quyết yêu cầu bồi thường online.

Hay sản phẩm bảo hiểm nhân thọ LIFE CARE của Bảo Việt Nhân thọ có hình thức tham gia đơn giản, hoàn toàn được thực hiện trực tuyến.

Còn sớm để nói về doanh số bán ra, nhưng các sản phẩm mới, lạ cho thấy nỗ lực không ngừng của các công ty bảo hiểm thời công nghệ 4.0 trong việc đáp ứng nhu cầu bảo hiểm và mang lại những trải nghiệm tốt nhất cho khách hàng.

Phân phối chính các sản phẩm bảo hiểm là đại lý, các công ty bảo hiểm có động thái gì để “nâng cấp” việc quản lý đại lý?

Các doanh nghiệp bảo hiểm nhân thọ cam kết có biện pháp nhắc nhở, chấn chỉnh đội ngũ cán bộ, đại lý của doanh nghiệp, truyền đi thông điệp mạnh mẽ về sự ứng xử chuyên nghiệp, văn minh tới toàn thể đội ngũ, thực hiện đúng Bộ Quy tắc ứng xử dành cho đại lý bảo hiểm nhân thọ mà Hiệp hội Bảo hiểm Việt Nam đã ban hành.

Các doanh nghiệp cũng nhất trí việc cần tăng cường các biện pháp nhắc nhở, giám sát quy trình nội bộ, cam kết không chấp nhận những đại lý chưa cắt mã số tại doanh nghiệp bảo hiểm khác tham gia vào các khóa đào tạo cũng như các hoạt động, sự kiện dành cho đại lý tại doanh nghiệp mình.

Ông có thể cho biết tiến độ xây dựng quy chế/nguyên tắc chung liên quan đến lựa chọn các đại lý tổ chức không độc quyền của các công ty bảo hiểm?

Kế hoạch lập nhóm làm việc để xây dựng quy chế/nguyên tắc chung để các doanh nghiệp bảo hiểm hội viên tham khảo áp dụng khi lựa chọn, ký hợp đồng hợp tác với các đại lý tổ chức không độc quyền đã được đặt ra.

Kế hoạch này nhằm mục đích quản lý được chất lượng dịch vụ, tư vấn cũng như kiểm soát sự tuân thủ của loại hình đại lý tổ chức và các cá nhân làm việc cho đại lý tổ chức. Tuy nhiên, kế hoạch đến nay chưa thực hiện được.

Quy chế/nguyên tắc chung nếu được ban hành chỉ có thể áp dụng đối với các doanh nghiệp bảo hiểm hội viên, trong khi đó, vấn đề hiện tại đối với loại hình đại lý tổ chức là chưa có quy định pháp luật chuyên ngành bảo hiểm, các doanh nghiệp không thể kiểm soát được đại lý tổ chức về hoạt động kinh doanh, chất lượng của các thành viên của đại lý tổ chức tham gia bán bảo hiểm.

Một vấn đề rất lớn chưa được xử lý rốt ráo là chia sẻ thông tin để hạn chế trục lợi, vấn đề này dường như vẫn để ngỏ năm 2020?

Việc chia sẻ thông tin giữa các doanh nghiệp bảo hiểm vẫn đang có những nhiều ý kiến trái chiều về mục đích, phạm vi, đối tượng chia sẻ thông tin. Mặc dù các thành viên đều nhất trí việc chia sẻ thông tin là cần thiết, nhưng mỗi doanh nghiệp lại có những quy định, hạn chế riêng trong vấn đề này nên chưa thể thực hiện triệt để.

Tại cuộc họp Ban bán chuyên trách pháp lý bảo hiểm nhân thọ của Hiệp hội Bảo hiểm Việt Nam vào cuối tháng 7/2020, các thành viên tiếp tục đặt ra nhiệm vụ xây dựng dự thảo “Quy chế chia sẻ thông tin phòng chống trục lợi bảo hiểm giữa Hiệp hội và các doanh nghiệp bảo hiểm hội viên” để các thành viên khác đóng góp ý kiến thống nhất trước khi Hiệp hội ban hành.

Các doanh nghiệp đã đăng ký thành công Bản câu hỏi kiêm Giấy yêu cầu bảo hiểm, trong đó có nội dung người tham gia bảo hiểm cho phép chia sẻ thông tin (với Hiệp hội, doanh nghiệp bảo hiểm khác), gửi Bản câu hỏi về Hiệp hội để xây dựng mẫu chung gửi cơ quan quản lý, kiến nghị việc cho phép doanh nghiệp bảo hiểm chia sẻ thông tin phòng chống trục lợi bảo hiểm khi được khách hàng đồng ý. Nhóm soạn thảo đã xây dựng dự thảo lần 1 lấy ý kiến các thành viên Ban Pháp lý, hiện đang trong quá trình tiếp thu ý kiến.

No comments