Bảo hiểm đã tới thời điểm chuyển đổi vì công nghệ

Khi trên đường chỉ còn những chiếc xe tự lái thì bảo hiểm xe cơ giới sẽ lao dốc.

Khi trên đường chỉ còn những chiếc xe tự lái thì bảo hiểm xe cơ giới sẽ lao dốc.Và thực tế thời gian qua cho thấy, đây cũng là lĩnh vực có những biến đổi nhanh nhất trước tác động của công nghệ, bắt đầu từ việc Insurtech (các công ty sử dụng công nghệ để cung cấp các dịch vụ bảo hiểm) ngày càng phô diễn sức mạnh, trong khi các hãng bảo hiểm lớn phải thay đổi, đẩy mạnh đầu tư vào công nghệ đã thích ứng với thời cuộc.

Insurtech hút tiền

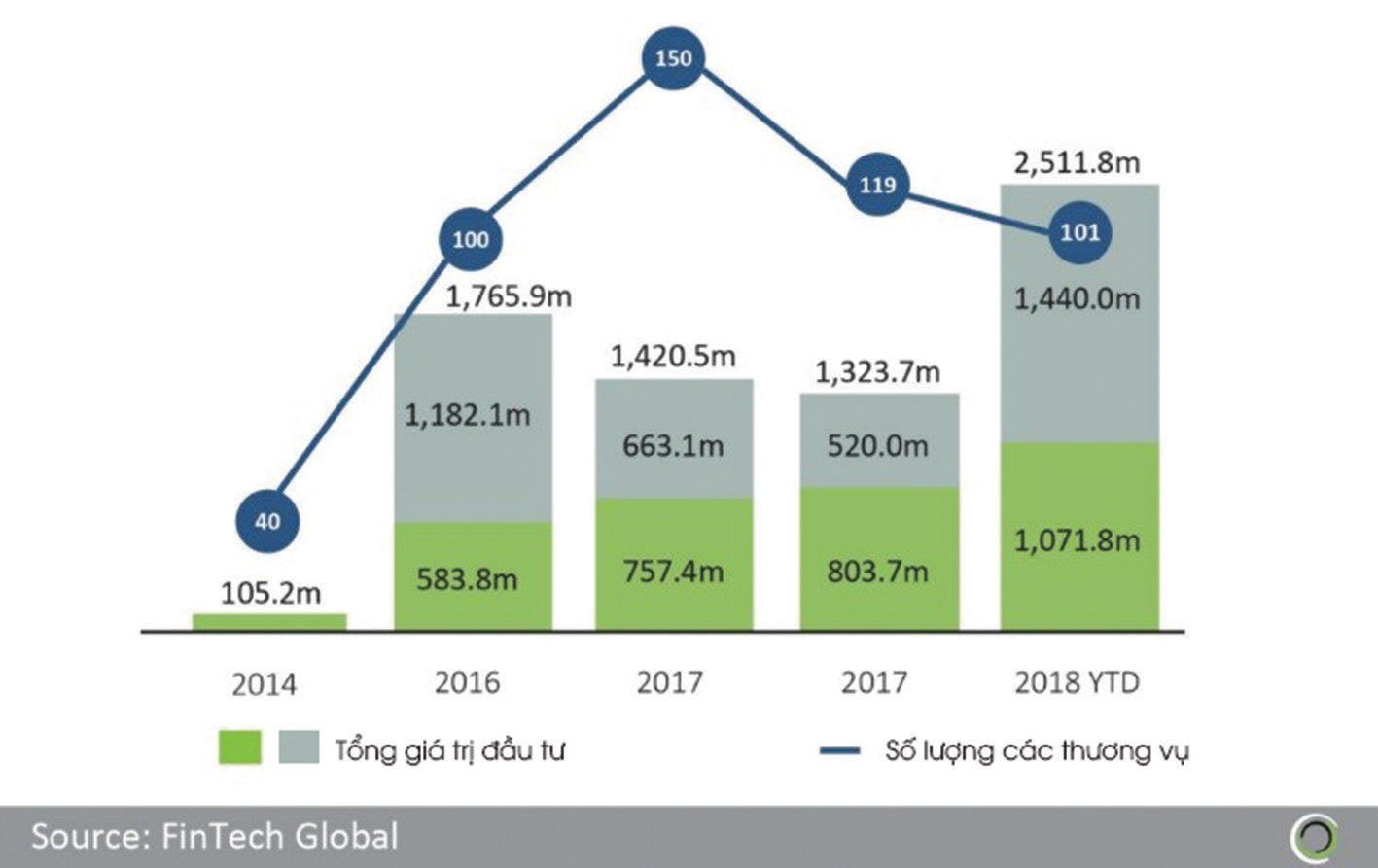

Cho tới hết quý III/2018, lĩnh vực Insurtech đã huy động được 2,5 tỷ USD đầu tư thông qua 101 thương vụ. Tổng giá trị đầu tư trong 3 quý năm 2018 đã cao hơn 89,8% so với cả năm 2017. Nhiều khả năng, hoạt động đầu tư vào Insurtech năm nay sẽ đạt giá trị gấp đôi năm 2017.

Khác với hoạt động đầu tư ồ ạt vào các doanh nghiệp khởi nghiệp lĩnh vực công nghệ bảo hiểm như năm 2017, sang năm 2018, thị trường chứng kiến xu hướng đầu tư mang tính chọn lọc hơn, nhưng giá trị đầu tư lớn hơn nhiều. Chẳng hạn, Top 10 thương vụ đầu tư có giá trị lớn nhất trong quý I/2018 đã đạt giá trị 1,2 tỷ USD, tương đương với 70,9% tổng giá trị đầu tư trong giai đoạn này.

Đáng chú ý, có một xu hướng rõ ràng về việc giá trị các thương vụ đầu tư Insurtech ngày càng gia tăng. Nếu năm 2014, số lượng các thương vụ có giá trị từ 10 triệu USD trở lên chỉ chiếm tỷ trọng 19,4% tổng số thương vụ, thì nửa đầu năm 2018, con số này đã đạt 51,4%. Bên cạnh đó, các thương vụ có giá trị từ 10 – 25 triệu USD chứng kiến mức tăng trưởng mạnh nhất.

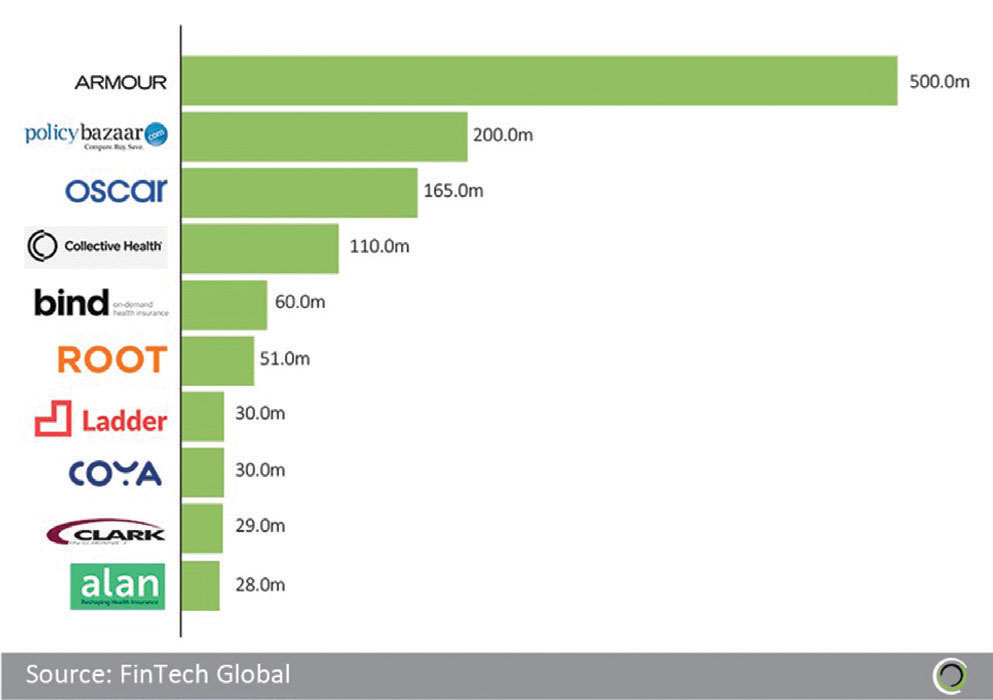

Cho tới thời điểm hiện tại, thương vụ lớn nhất là khoản huy động 500 triệu USD của Armour. Hãng bảo biểm có trụ sở tại Bermuda này tập trung chủ yếu vào việc tìm kiếm các giải pháp và cung cấp dịch vụ bảo hiểm sức khỏe, nghỉ việc và một số lĩnh vực đặc thù khác trên thị trường bảo hiểm và tái bảo hiểm toàn cầu.

Đứng thứ hai là khoản đầu tư 375 triệu USD vào công ty bảo hiểm có trụ sở tại New York – Oscar. Công ty Insurtech này tập trung vào mảng bảo hiểm sức khỏe thông qua các giải pháp công nghệ cao, tập trung vào nhận diện gương mặt và hệ thống xác định tính minh bạch bằng trí thông minh nhân tạo.

Báo cáo của Hãng kiểm toán toàn cầu EY đánh giá, Insurtech sẽ tiếp tục thu hút sự chú ý của giới đầu tư cũng như các doanh nghiệp bảo hiểm, khi lĩnh vực này duy trì thế mạnh về sáng tạo và khả năng tạo ra những đột phá có thể thay đổi hoàn toàn bộ mặt ngành bảo hiểm. Trong bối cảnh này, làn sóng Insurtech, hay chính xác hơn là những tiến bộ về công nghệ đang tạo ra những ảnh hưởng mạnh mẽ tới các ông lớn bảo hiểm trên toàn cầu.

“Ông lớn” chuyển mình

Warren Buffet, huyền thoại đầu tư, ông chủ của Berkshire Hathaway – doanh nghiệp khổng lồ thuộc mảng bảo hiểm đã phải lên tiếng về việc tự động hóa có tác động như thế nào tới ngành bảo hiểm ô tô? Tại sao? Bởi khi mọi xe ô tô đều sử dụng thuật toán trí thông minh nhân tạo (AI), sẽ không còn chỗ cho những va chạm. Chi phí cho việc bảo hiểm xe tự lái sẽ lao dốc, tất cả các khoản thu phí bảo hiểm hàng tháng đi xuống, khiến cho khối tiền mặt mà các doanh nghiệp bảo hiểm sở hữu giảm sút chóng mặt.

Trong bối cảnh này, các nhà đầu tư nắm giữ cổ phiếu của các công ty bảo hiểm sẽ thấy lo ngại và trường hợp của Chubb cần phải nhắc đến. Với giá trị thị trường hơn 60 tỷ USD, Chubb hiện là nhà bảo hiểm đại chúng niêm yết lớn nhất thế giới. Trong suốt những năm qua, đây cũng là doanh nghiệp hàng đầu về chia cổ tức.

Cụ thể, Chubb không chỉ chia cổ tức cho cổ đông 4 lần mỗi năm, mà còn liên tục tăng mức chia trong 25 năm liên tiếp. Trong 10 năm qua, giá trị cổ tức tăng trung bình hơn 10% mỗi năm.

Diễn biến này cho thấy, Chubb vẫn đang làm rất tốt theo cách truyền thống: Sử dụng lượng tiền lớn có được từ phí bảo hiểm và tiến hành đầu tư thu lợi nhuận. Thế nhưng, ông lớn này đủ nhạy bén để nhận ra, công nghệ đang thay đổi hoàn toàn bộ mặt ngành bảo hiểm.

Theo một nghiên cứu mới, trí thông minh nhân tạo có khả năng giảm thiểu lượng hồ sơ sai phạm, trục lợi lên tới hơn 90%. Điều này đồng nghĩa với việc, nó không chỉ giúp tiết kiệm tiền cho doanh nghiệp nếu phải trả bảo hiểm không chính xác, mà còn khiến việc đầu tư xây dựng cả một hệ thống nhân sự, nguồn lực chống trục lợi bảo hiểm, kiểm duyệt hồ sơ trở nên không cần thiết. Chubb nhận ra điều này và các doanh nghiệp bảo hiểm khác cũng vậy.

Trong bối cảnh này, CEO Chubb khẳng định: “Một trong những chiến lược mà Tập đoàn tập trung theo đuổi là chuyển mình bước vào kỷ nguyên của công nghệ”. Thực tế, báo cáo của Chubb cho thấy, hiện tại, Công ty đang làm việc với các startup công nghệ trên toàn cầu, đặc biệt tại Israel, để giải quyết một số vấn đề liên quan tới dữ liệu, phục vụ cho công tác máy học (learning machine).

Các doanh nghiệp bảo hiểm không cần thiết phải thiết lập cấu trúc mới, chẳng hạn phòng nghiên cứu hoặc trung tâm sáng tạo. Thay vào đó, họ làm việc cùng và đầu tư vào những người mới trong lĩnh vực bảo hiểm, nhưng nắm trong tay công nghệ hiện đại.

Chiến lược giữ vững sức cạnh tranh

Theo báo cáo triển vọng ngành công nghiệp bảo hiểm 2019 của một hãng kiểm toán khác là Deloitte, trong năm 2018, các doanh nghiệp bảo hiểm đã phần nào có đánh giá ban đầu về những ứng dụng công nghệ cần thiết cho sự phát triển bền vững trong thời gian tới.

Bởi vậy, sang năm 2019, ngành công nghiệp bảo hiểm sẽ chứng kiến các doanh nghiệp nhanh chóng chuyển mình, đưa ra quyết định ứng dụng những công nghệ nào để cải tiến dịch vụ - sản phẩm và giữ vững sức cạnh tranh. Báo cáo này cho rằng, doanh nghiệp bảo hiểm sẽ chính thức bước vào thế giới của các ứng dụng blockchain và việc này sẽ tác động tới mọi hoạt động của ngành bảo hiểm.

Chẳng hạn, tại châu Á, AIA Hồng Kông đã ra mắt nền tảng blockchain phục vụ mối liên kết ngân hàng – bảo hiểm (bancassurance). Nền tảng điện tử này cho phép nhà bảo hiểm và ngân hàng chia sẻ chung dữ liệu, tài liệu trong thời gian thực, cùng thảo luận mọi vấn đề trong một quy trình thời gian thực, gia tăng tính minh bạch và hiệu quả của việc ra quyết định nhanh chóng, đúng lúc, đồng thời tạo ra các hợp đồng thông minh.

Trong khi đó, tại châu Âu, AXA, hãng bảo hiểm hàng đầu của Pháp cũng sử dụng blockchain để tạo ra các sản phẩm mới, chẳng hạn việc bán bảo hiểm cho các chuyến bay bị trì hoãn (delay).

Theo giới chuyên gia, thị trường bảo hiểm đã tới giai đoạn thay vì đặt ra câu hỏi: “Ai sẽ dùng AI, blockchain?” thành “Ai lại không dùng AI, blockchain?”. Và để không bị tụt lại trong ngành công nghiệp vốn có sự cạnh tranh rất khốc liệt, việc các doanh nghiệp bảo hiểm đầu tư cho công nghệ và có chiến lược phù hợp để bắt kịp làn sóng mới trở nên cần thiết hơn bao giờ hết.

No comments