Bảo hiểm nhân thọ là sự lựa chọn hàng đầu về chính sách phúc lợi của doanh nghiệp

Bảo hiểm nhân thọ dành cho doanh nghiệp sẽ giúp các doanh nghiệp giữ chân nhân tài, gia tăng lợi ích và tạo dựng nền tảng thương hiệu tốt trên thị trường.

Ngày nay, ngoài chế độ lương thưởng, bảo hiểm nhân thọ luôn là sự lựa chọn hàng đầu của các doanh nghiệp khi tìm kiếm những chương trình phúc lợi cho nhân viên nhằm duy trì nguồn nhân lực gắn bó lâu dài với tổ chức.

Các sản phẩm bảo hiểm nhân thọ sẽ giúp các doanh nghiệp thể hiện sự quan tâm của mình đối với nhân viên, tạo dựng nền tảng cho một thương hiệu tuyển dụng tốt trên thị trường, cung cấp sự bảo vệ toàn diện cho nhân viên để nhân viên an tâm phát huy khả năng và cống hiến hết mình cho doanh nghiệp. Đây còn được coi là một trong những chiến lược quan trọng tạo nên sự khác biệt của các doanh nghiệp, giúp doanh nghiệp thu hút và giữ chân nhân tài.

Bảo hiểm nhân thọ- sự lựa chọn hàng đầu của các doanh nghiệp khi tìm kiếm những chương trình phúc lợi cho nhân viên

Quyền lợi khi tham gia bảo hiểm nhân thọ dành cho doanh nghiệp

Khi tham gia bảo hiểm nhân thọ dành cho doanh nghiệp, không chỉ các doanh nghiệp mà nhân viên cũng sẽ được hưởng quyền lợi, cụ thể như sau:

Doanh nghiệp

Giảm thiểu các chi phí không lường trước.

Nâng cao sự gắn kết giữa doanh nghiệp và nhân viên.

Tăng khả năng thu hút nhân tài.

Nâng cao uy tín và thương hiệu cho doanh nghiệp.

Nhân viên

Khi được tham gia bảo hiểm, nhân viên sẽ nhận được các chế độ phúc lợi, được đảm bảo về vấn đề tài chính đến khi nghỉ hưu và cuộc sống của nhân viên cũng được bảo vệ toàn diện.

Nhân viên sẽ được nhân 100% số tiền bảo hiểm, giúp gia đình đảm bảo cuộc sống và vượt qua khó khăn nếu không may bị thương tật hay tử vong.

Có nguồn thu nhập độc lập và ổn định khi hết tuổi lao động, an tâm tận hưởng tuổi hưu an nhàn.

Điều kiện tham gia bảo hiểm nhân thọ dành cho doanh nghiệp

Doanh nghiệp nước ngoài hoặc trong nước đang kinh doanh trên lãnh thổ Việt Nam đại diện nhân viên mua bảo hiểm nhân thọ.

Một số sản phẩm bảo hiểm nhân thọ dành cho doanh nghiệp

Trên thị trường có rất nhiều các sản phẩm bảo hiểm nhân thọ mà các doanh nghiệp có thể lựa chọn. Dưới đây là một vài gợi ý hấp dẫn:

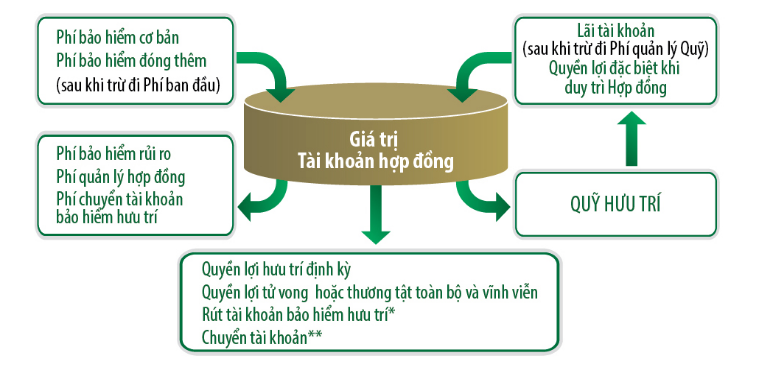

1. Hưu trí PVI Sun Life

PVI Sun Life là công ty bảo hiểm dẫn đầu thị trường trong lĩnh vực hưu trí tự nguyện. Từ 4 năm 2014 đến nay, sản phẩm Hưu trí PVI Sun Life đã cung cấp kế hoạch hưu trí cho hơn 10.000 cán bộ công nhân viên thuộc hơn 20 doanh nghiệp trên cả nước.

Hưu trí PVI Sun Life có những đặc tính nổi bật như: hưởng các ưu đãi về thuế cho các khoản đóng góp lên đến 12 triệu đồng/người/năm, linh hoạt, chủ động trong việc đóng góp, lập kế hoạch hưu trí cùng với các quyền lợi tạm thời đóng tài khoản, kích hoạt tài khoản và quyền lợi chuyển tài khoản hưu trí.

2. Manulife – Điểm tựa hưu trí

“Manulife - Điểm tựa hưu trí” là sản phẩm của Manulife Việt Nam được thiết kế dành riêng cho người lao động có độ tuổi tham gia từ 18-65 tuổi với phương thức nhận quyền lợi hưu trí đa dạng, có thể giúp doanh nghiệp linh hoạt lựa chọn sao cho phù hợp với đặc điểm của tổ chức tại từng thời điểm.

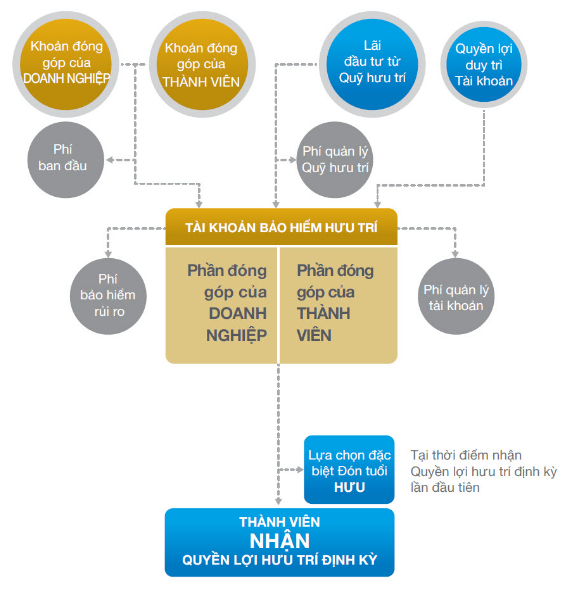

Cơ chế hoạt động Manulife - Điểm tựa hưu trí như sau:

3. Hưu trí Vững Nghiệp của Bảo Việt Nhân Thọ

Ra mắt ngày 19/11/2015 Hưu Trí Vững Nghiệp là sản phẩm bảo hiểm hưu trí tự nguyện nhóm dành cho doanh nghiệp, tổ chức giúp các doanh nghiệp, tổ chức xây dựng được một môi trường làm việc chuyên nghiệp và chế độ phúc lợi hấp dẫn nhằm gia tăng sự gắn kết của nhân viên, là chiến lược trọng tâm của nhiều doanh nghiệp hiện nay.

Cơ chế hoạt động sản phẩm Hưu Trí Vững Nghiệp:

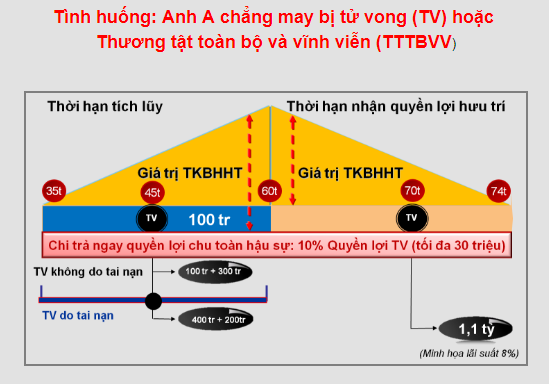

4. An Nhàn Hưu Trí của Dai-ichi Life

Quyền lợi hưu trí định kỳ giúp người tham gia độc lập về tài chính với nguồn thu nhập đều đặn khi về hưu. Ưu đãi giảm thu nhập chịu thuế thu nhập cá nhân lên đến 12 triệu đồng/năm.

Bảng minh họa quyền lợi khi tham gia An Nhàn Hưu Trí của Dai-ichi Life:

5. An nghiệp bảo nhân của AIA

Khi tham gia An Nghiệp Bảo Nhân, doanh nghiệp có thể chủ động lựa chọn các các gói bảo hiểm (Gói Bạc, Gói Vàng, Gói Bạch Kim) và hạn mức bảo hiểm (10 triệu đồng, 30 triệu đồng, 50 triệu đồng, 100 triệu đồng, 200 triệu đồng) cho nhân viên của mình với các quyền lợi như: quyền lợi khi tử vong, quyền lợi khi tử vong và thương tật do tai nạn, quyền lợi trợ cấp nằm viện hàng tuần do tai nạn, quyền lợi bồi hoàn chi phí điều trị do tai nạn, quyền lợi trợ cấp điều trị ung thư. Riêng quyền lợi bồi hoàn chi phí nằm viện không do tai nạn hoặc thai sản không áp dụng với gói Bạc và quyền lợi bồi hoàn chi phí nằm viện do thai sản chỉ áp dụng với gói Bạch Kim.

Hiện nay, trong dự thảo nghị định sửa đổi, bổ sung một số điều của nghị định số 100/2016 và nghị định số 12/2015 của Chính phủ (gọi tắt là dự thảo), Bộ Tài chính bổ sung quy định khống chế mức chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản chi mua bảo hiểm nhân thọ cho người lao động chỉ còn 3 triệu đồng/người/tháng. Trong khi trước đó khoản chi phí này không bị khống chế, doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Bảo hiểm nhân thọ sẽ giúp các doanh nghiệp cung cấp sự bảo vệ toàn diện cho nhân viên

Trước đề xuất của Bộ Tài chính, Hiệp hội Bảo hiểm Việt Nam, Phòng Thương mại và Công nghiệp Việt Nam (VCCI)... đều không đồng tình.

Theo chuyên gia kinh tế Nguyễn Trí Hiếu: “Không nên khống chế khoản chi này. Doanh nghiệp nào có khả năng tài chính tốt, lao động của doanh nghiệp làm việc hiệu quả thì họ đáng được hưởng chế độ ưu đãi tốt hơn. Doanh nghiệp nhà nước cũng vậy, nếu muốn giữ chân nhân tài thì phải tăng quyền lợi để họ an tâm làm việc. Do đó, chỉ nên quy định mức tối thiểu về khoản chi bảo hiểm nhân thọ chứ không nên khống chế mức trần”.

Thiết nghĩ, bảo hiểm nhân thọ là một trong những chính sách đãi ngộ của các doanh nghiệp đối với người lao động đồng thời nâng cao uy tín và thương hiệu doanh nghiệp. Khoản chi này là hoàn toàn chính đáng, thậm chí nên được khuyến khích nhân rộng thay vì hạn chế.